速卖通,还能扛起阿里全球化大旗吗?

2022-03-15 01:55 来源:后浪小小班 作者:后浪小小班

作为阿里国际化的试探,速卖通一出生就肩负重托。

作为全球最大的电商公司之一,阿里巴巴从 2010 年起,面向国际市场打造了跨境电商平台全球速卖通。在成立初期,速卖通是阿里巴巴集团旗下唯一一个面向全球消费者市场的跨境零售电商平台。

背靠中国强大供应能力的速卖通也一度寄托着中国平台出海的希冀。

然而,相比于往年的热闹,近年来越来越少看到速卖通关于市场高歌猛进的消息。

有业内人士表示,速卖通这些年的整体市场影响力并不是特别的大,作为阿里全球化“排头兵”的身份也没有十分的凸显,在阿里全球化产品中,也没有特别明显的带头作用。

速卖通正在变得越来越低调,也越来越难以捉摸。

1. 低调

2 月 24 日晚间,阿里巴巴发布截至 2022 财年第三季度财报(2021 年第四季度)。作为阿里国际化的主力之一,速卖通的数据在财报中彻底隐身。

财报显示,本财季阿里国际业务实现营业收入 164 亿元,同比增长 18%,主要受 Lazada 和 Alibaba.com 等业务稳健增长推动。其中,Lazada 订单量增长 52%,Alibaba.com 的交易金额增长约 50%。用户方面,包括 Lazada、速卖通、Trendyol 及 Daraz 在内的国际零售业务,年度活跃消费者首次超过 3 亿,并推动阿里全球年度活跃买家数增长至 12.8 亿,比上个季度末增加了 4000 万。

这是速卖通在财报中唯一的一次亮相。在前几年,由于整体版块不断调整,速卖通属于不同业务版块,但也始终没有关于速卖通的财务数据公布。

除了绝口不提的营业收入,外界也难以得知速卖通的用户数量。据此前公开数据显示,2014 年,速卖通买家数量突破 1000 万;2017 年 4 月,买家数量首次突破 1 亿;2018 年,突破 1.5 亿。之后,就再也没有公开过关于用户的数据。作为参考,阿里年报中提到,国际零售业务年度活跃消费者首次超过 3 亿,另据 Lazada 公布的最新数据显示,2021 年,年度活跃消费者(AAC)在过去 18 个月中增长了 80%,达到 1.3 亿。

速卖通也一直没有对外公布 GMV。作为主要市场的速卖通俄罗斯公布了其 2021 年 4 月 1 日至 9 月 30 日的半年财报。报告显示,其商品交易总额(GMV)同比增长 36%,达到 1333 亿卢布(19 亿美元),其中本地销售额占三分之一以上。有熟悉速卖通人士表示,俄罗斯市场订单大概占速卖通总订单三到四成。

此前,作为年度最重要的促销时节,双十一是外界得以观察速卖通的窗口重要窗口之一。速卖通于 2014 年加入双 11,到 2021 年也进行了 8 次双十一大促,然而,除了前四次公布总订单数外,此后就再也没公布过完整的数据。

在前期的突飞猛进之后,速卖通的增长似乎陷入了停滞。一份阿里巴巴业绩交流纪要显示,2021 年速卖通收入增长为个位数,对价值低于 22 欧元的收增值税导致订单下滑。来自聚合商 Rainforest 的兰宇表示,根据最新的公开数据显示,亚马逊从 2021 年 6 月至今自然搜索量有小幅下降,速卖通也有小幅下降。

上述业内人士表示,阿里起初的野心也并不小,作为中国实力最为强大的电商巨头,其在中国累积了大量的打法与经验,然而如同外国巨头进入中国市场的水土不服,中国企业出海也面临着类似问题。加之近年来,跨境电商竞争的加剧,速卖通的增长也进入了瓶颈期。是刻意低调或是数据的不理想,外界不得而知。

速卖通在去年也短暂迎来了关注。2021 年 12 月 8 日,阿里公布了新一轮组织架构调整变动,原淘宝、天猫、阿里妈妈事业群总裁蒋凡,负责新成立的“海外数字商业”版块,该版块业务包括速卖通和国际贸易(ICBU)以及 Lazada 等面向海外市场的多家子公司。

除了彭蕾在 2018 年任 Lazada 董事长外,阿里的海外业务,以往都不声不响。阿里派出蒋凡“出战”,给了外界不少的想象空间。而划归战功赫赫的蒋凡旗下阵营,也给速卖通带来了不小的期待。

速卖通卖家陈永辉表示,早期的平台数量少,又背靠阿里巴巴,速卖通能够快速出圈。而作为唯一带有中国基因的平台,速卖通在前期获得了天然好感。而同属阿里旗下,也给速卖通带来了大量的淘系卖家。“其实不只定位相似,大量的淘系卖家进入,由此带来的运营方法和淘宝非常相似:低价款引流,甚至是亏本引流,带来巨大的流量去购买店铺其他利润款产品”他说。

然而,这种做法,让卖家在山脚下搏杀,在前期为卖家带来大量流量,却无法让卖家更专注在品牌打造,提前透支,也给平台带来了大量低价、低质的产品,给平台品控带来了大量问题。

陈永辉表示,最初的路线也让速卖通陷入瓶颈。速卖通的出海更多的是采取“农村包围城市”路线,避开了亚马逊已经稳占鳌头的北美市场和部分欧洲市场,从发展中国家开始着手。凭借性价比,速卖通收获了大量的中低层消费者,在几个重点市场快速打开局面。

然而,与其他定位在性价比与中低层消费群体的平台相似,平台在初期可以在发展中国家无往不利,如今它的主要客户群体都是中低层消费者,而长期耕耘发展中国家也导致速卖通调性相对并不高端,在想要进入欧美市场以及后期要往品牌化发展,都会比较艰难。

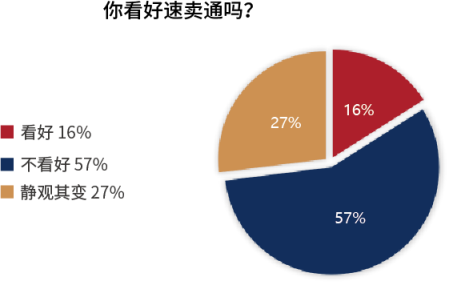

卖家对速卖通的信心也在减少,在针对卖家的一个调研中发现,总数为 771 位卖家,有 58% 的卖家表示不看好速卖通的前景,而只有 16% 卖家表示依旧看好速卖通,27% 则表示将静观其变。

踏入第二个十年的速卖通,发展进入困惑期。

2. 挑战

自身发展进入瓶颈,外界环境也早已发生了巨大变化。

与初期不同,平台在现阶段正在面临着完全不同的发展环境,四大天王(亚马逊、eBay、速卖通和 Wish)的时代一去不复返,传统的跨境电商版图已经改变,超级巨头亚马逊整体上遥遥领先,而以Shopee、沃尔玛为代表的新兴平台,以及日韩电商市场井喷式发展来势凶猛,以 Shopify、Facebook、Google 和 TikTok 等独立站势力则给卖家提供了新的方向。

在主要市场与国家,速卖通也面临着重大挑战。经过十年的开拓,速卖通俄罗斯、西班牙、法国、巴西、波兰等国家取得了不错的成绩。然而,现在各个国家都几乎有地头蛇冒出,如俄罗斯的 Wildberries、Ozon,巴西 mercadolivre、americanas,西班牙 Amazon、elcorteingles,法国的 Cdiscount,波兰的 Allergo 等,几乎没有一个国家可以牢牢锁定老大地位,速卖通只能一面进攻,一面防守。

速卖通主要市场热门电子商务和购物类网站排名:

数据来源:similarweb,截止日期:2022 年 2 月 1 日

此外,海外市场的复杂程度也难以估量。在速卖通主攻的俄罗斯及欧洲市场,俄罗斯正在遭受来自国际地缘政治的影响,陷入了战争与国际制裁,前景在很长一段时间内将不明确。

2 月 26 日,美国与欧盟、英国和加拿大发表共同声明,宣布禁止俄罗斯使用环球同业银行金融电讯协会(SWIFT)国际结算系统。业内人士表示,俄罗斯遭 SWIFT 制裁,跨境卖家将面临汇率波动、电商平台结款会延迟或者风险。

战争已真实影响到卖家,近日有深圳跨境企业表示,由于受俄乌战事导致卢布贬值,订单骤降 70%,公司和平台面临极大的压力和挑战,并表示,从当下形势和以往经验来看,未来很不乐观。在接下来的几个月,公司极有可能发不出工资,也将被迫裁员来降低成本,维持生存,即使是转型到其他电商平台,也将是长期而艰难的过程。

竞争对手显然也更为凶猛,老牌电商如亚马逊、eBay 牢牢守住欧美市场,而新兴平台也在四处试探,高举“价格战”的大旗,不断开拓市场,正在侵蚀速卖通的市场份额。

此外还有来自中国的出海电商同行,比如字节跳动的 TikTok。资料显示,TikTok 已经将电商业务作为重点发展,Tiktok Shop(小店)近期新增泰国、越南和马来西亚站点,已对商家开放。

另外,独立站正在成为跨境电商的新模式,新兴的时尚服装公司 SHEIN 正依靠在国外社交媒体导流构建私域流量,成为估值千亿美金的巨头。

在东南亚、中东以及非洲、南美等地,本地化的电商正在蓬勃兴起,东南亚的 Shopee 市场份额已经超过了 Lazada,并且已经进入南美市场。

此外,随着卖家意识觉醒,速卖通也面临着卖家分流的局面。过去走店群、铺爆品的出海模式难以维持,不只依赖平台,而要去寻找第三方平台电商之外的增量与存量市场——独立站来分散风险。而社交电商兴起,也吸引了大量的卖家。

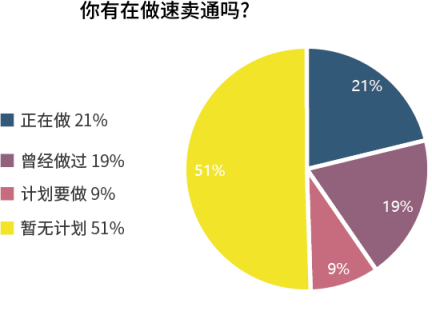

平台的多样性,让卖家对速卖通的兴趣有所减弱。在上述调研中,有 19% 的卖家表示,曾经做过速卖通,正在做速卖通的有 21%,计划要做的有 9%,暂无计划的则达到 51%。

3. 改变

速卖通也正在尝试改变。

“正本清源”是第一步。速卖通近期释放多个调整政策,包括:禁止个体商户入驻;提高大服饰类目入驻门槛,实行邀约入驻或者有资质的专业卖家入驻,比如优选品牌商、工厂商家、贸易商以及官方铺货商;并且增加考核,对店铺进行实时考核,清退僵尸店铺,一年以上的店铺进行销售考核等。

有卖家表示,卖家群体其实也觉得了整个平台的调性,速卖通的成功与否,卖家群体颇为关键。

速卖通一直都在“强筋壮骨”。首先是技术整合,阿里推出了“阿里巴巴商业操作系统”,整合阿里数字经济体内的零售、金融、营销、物流等系统,对全球商家进行了全面赋能。其次是资源整合,包括速卖通、支付宝、菜鸟等在内的各个海外业务,也在为提升海外支付、物流体验等方面深度协作。

在物流配送,以及在退换货方面的体验,速卖通平台都在做出相应的改善。依托速卖通、Lazada 和 Trendyol 等海外消费市场的业务场景,阿里巴巴正在形成东南亚和欧洲的物流网络能力。

此外,也在构建更丰富的消费场景和更多的营销渠道,满足日趋精细化的新消费市场与需求。

针对卖家端,速卖通更聚焦沉入产业带,优化平台经营环节,扶持优质卖家以及品牌商。

比如,速卖通就落地了多个商家运营服务中心。事实上,属地商家运营服务中心是继速卖通发布“G100 出海计划”后的本地化部署。“G100 出海计划”是速卖通 2021 开始的品牌扶持计划,计划通过跟 100 个超级品牌建立直接和深度的供给关系,扶持 10000 个新锐品牌;旨在帮助中国企业和中国品牌充分发挥供应链优势,抓住全球贸易格局变化和跨境电商发展的重大机遇,在海外市场建立品牌心智,拓展新市场新用户。

除了在卖家端给予更多的扶持,打造更友好的环境之外,企业在国际化过程中,会面临各种各样的风险,要想避免或减少这类风险,最重要的是平台重视海外市场的本地化运营。

陈永辉表示,除了俄乌战争这种不可控因素外,海外市场的复杂程度也难以估量,本土化是中国品牌和中国电商平台出海面临最大也最为复杂的问题。对于卖家来说,平台起着架桥筑路的作用,需要承担更多。

过去十几年,大量中小企业甚至大型企业的国际化,结果都不甚理想,很重要的一个原因是不熟悉海外市场,无法很好地进行本土化运营。京东在 2015 年就推出了跨境 B2C 平台,海外平台全球售上线时推出了英语站和俄语站,帮助中国商品与品牌出海走向全球。然而,该平台一直不温不火,最终于去年黯然退场。

陈永辉表示,速卖通一直强调,消费者覆盖全球 200 多个国家和地区,可是这样广泛的范围虽然可以覆盖很大的面,但卖家在运营中很难去专注某个市场,总想撒大网,导致很难做精做专,跨境电商复杂的多,要针对不同国家,而这里面的差别真的是太大了。不只是消费需求,包括文化、心理,很难用一套方法覆盖多个市场。

而邀请更多的本土卖家和品牌也是速卖通的主要举措之一,速卖通高层曾数次表示,在未来速卖通会引进更多外国本土的品牌,本土化将是为未来着力发展的方向之一。

在与亚马逊、eBay 等消费群体相比,速卖通受众心智仍未成熟。业内人士表示,市场竞争的不是性价比,更多的是消费者的心智,这条路除了积累与沉淀,没有捷径。

陈永辉表示,作为中国电商平台出海的先锋之一,速卖通还是值得期待的。在国内反垄断下,阿里更专注于电商与相关业务。国内市场增长放缓,但海外的电商零售市场显然还有不少的空间,阿里也在继续寻找新的阵地。自 2019 年以来,阿里一直将全球化作为其最主要的战略之一,今年 1 月,阿里巴巴新设立海外数字商业板块,进一步加码全球化战略。

速卖通一路过来,碰到了不少的问题,也解决了不少的问题,也已数次完成平台转型。加上丰富的电商基因,强大的供应链背书,加上前沿科技的加持,这些都是速卖通拓展市场的底气。

上述业内人士表示,毫无疑问,速卖通甚至国际业务版块将会有更多大招,更高层次的变革发生。

互联网转型专家刘润在此前一次会议表示,在后疫情时代,对跨境电商来说其实是加时赛,它比拼的是专业化、品牌化和本土化。对于电商平台,同样如此。

踏入第二个十年的速卖通,显然要面对更多,也更值得期待。

以上内容属作者个人观点,不代表火鸽网立场!部分内容来源于网络,如有侵权请联系我们处理!